お知らせ

6.172026

【後悔しない】家を買うメリット・デメリットを徹底解説!賃貸との比較も

「そろそろ家を買おうかな…」そう考え始めたあなたへ。

人生の大きな決断である住宅購入。賃貸とどちらが良いのか、本当にメリットはあるのか、将来後悔しないか、不安に思うことはありませんか?

この記事では、家を買うことの具体的なメリットを、資産形成、自由な暮らし、安心感といった様々な視点から徹底的に解説します。さらに、デメリットや注意点、賃貸との比較、そして購入を成功させるためのポイントまで、あなたの疑問や不安を解消し、最高のゴールへと導く情報をお届けします。ぜひ最後までご覧ください。

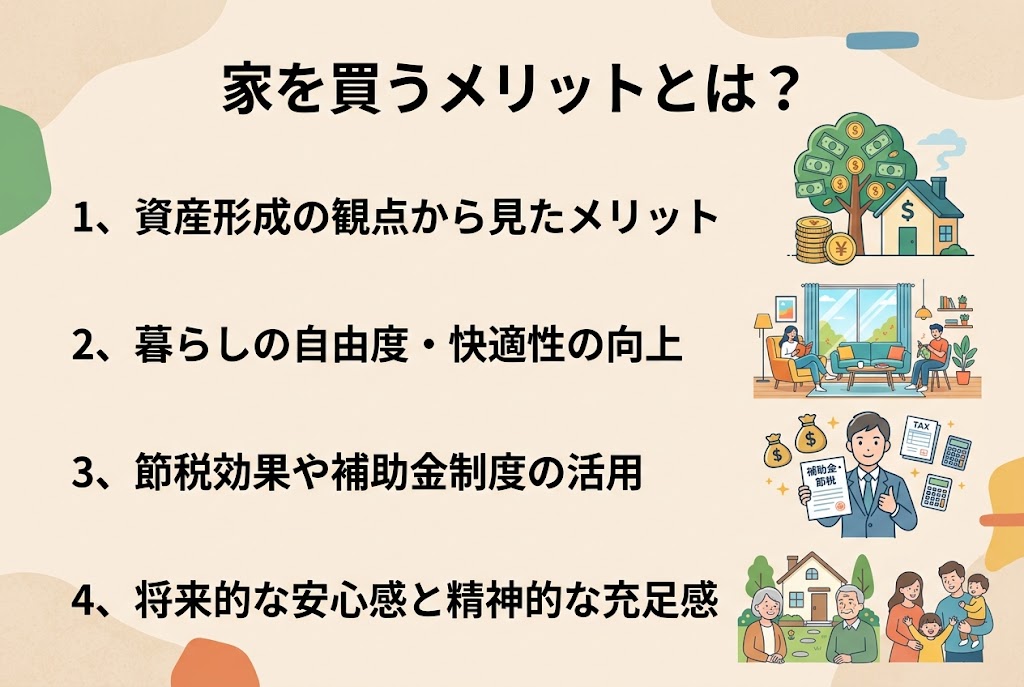

家を買うメリットとは?

「家を買う」という決断は、人生の中でも特に大きなものです。しかし、その決断には多くのメリットが伴います。ここでは、マイホームを持つことで得られる具体的な利点を、多角的な視点から詳しく見ていきましょう。

資産形成の観点から見たメリット

家を購入することは、単なる住居の確保にとどまらず、長期的な資産形成において大きなメリットをもたらします。住宅ローンを完済すれば、家は完全に自身の資産となり、老後の住居費の不安を解消できます。賃貸では毎月家賃を支払い続けても何も残りませんが、持ち家であれば「住まい」という実物資産が手元に残るのです。

また、インフレ(物価上昇)対策としても有効です。インフレが進むと現金の価値は目減りしますが、不動産は物価に連動して価値が上昇する傾向があるため、実物資産としてインフレに強いという側面があります。さらに、住宅ローンの借り入れ時に加入する「団体信用生命保険(団信)」は、万一契約者に何かあった場合、ローンの残債が保険金で完済されるため、残された家族に住まいと経済的な安心を残せるという大きなメリットがあります。

暮らしの自由度・快適性の向上

持ち家は、賃貸住宅では得られない「暮らしの自由度」と「快適性」を格段に向上させます。間取りの変更、壁紙の張り替え、水回りのリフォームなど、自分のライフスタイルや好みに合わせて自由にカスタマイズできるのが最大の魅力です。ペットを飼いたい、ガーデニングを楽しみたい、ホームシアターを作りたいといった夢も、持ち家であれば実現しやすくなります。

子供の成長に合わせて部屋を増設したり、趣味のための専用スペースを設けたりと、家族構成やライフステージの変化に合わせて柔軟に対応できるのも大きなメリットです。自分たちらしい理想の住まいをゼロから作り上げたり、既存の家を自分好みに変えたりすることで、日々の生活の質が向上し、より快適で満足度の高い暮らしを送ることができます。

節税効果や補助金制度の活用

住宅購入には、様々な節税効果や補助金制度が用意されており、これらを活用することで金銭的な負担を軽減できるメリットがあります。代表的なものに「住宅ローン控除(住宅借入金等特別控除)」があります。これは、住宅ローンの年末残高に応じて所得税や住民税が控除される制度で、特に購入当初の負担軽減に大きく貢献します。

また、不動産取得税や固定資産税といった税金についても、一定の要件を満たすことで軽減措置が適用される場合があります。さらに、国や地方自治体では、省エネ住宅の建設や特定の地域での購入に対して、「すまい給付金」や「地域型住宅グリーン化事業」のような補助金制度を設けていることもあります。これらの制度を賢く利用することで、初期費用や毎年の税負担を抑え、よりお得にマイホームを手に入れることが可能です。

将来的な安心感と精神的な充足感

家を購入することは、金銭的なメリットだけでなく、将来に対する安心感や精神的な充足感をもたらします。住宅ローンを完済すれば、老後に家賃の支払いに追われる心配がなくなり、住居費の不安から解放されます。これは、特に高齢になった際に大きな精神的安定につながるでしょう。

また、家は家族の成長を見守る「拠点」となり、かけがえのない思い出が生まれる場所となります。地域コミュニティとの繋がりが深まることで、子育てや災害時など、いざという時に助け合える関係を築きやすくなることもあります。自分たちの家を持つことで得られる「帰属意識」や「達成感」は、何物にも代えがたい精神的な充足感を与え、日々の生活に彩りをもたらしてくれるはずです。

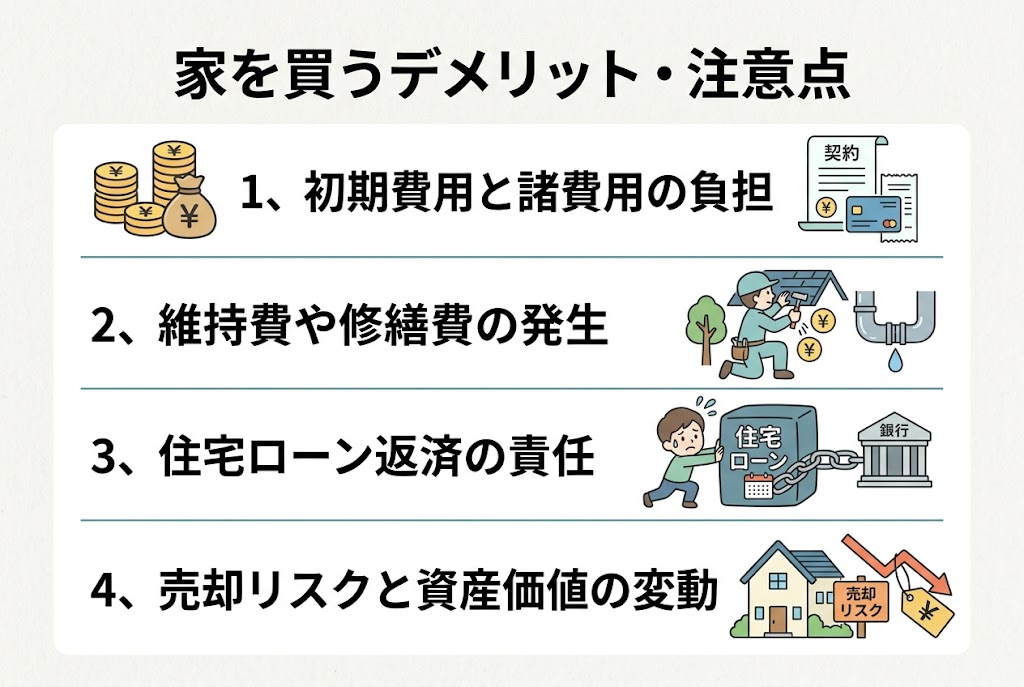

家を買うデメリット・注意点

家を購入することは多くのメリットがある一方で、いくつかのデメリットや注意点も存在します。これらを事前に理解しておくことで、後悔のない選択をすることができます。ここでは、購入を検討する際に知っておくべきリスクや負担について詳しく見ていきましょう。

初期費用と諸費用の負担

家を購入する際には、物件価格以外にも様々な初期費用が発生します。これらの諸費用は物件価格の5〜10%程度が目安とされており、まとまった現金が必要となります。主な内訳としては、頭金のほか、売買契約書に貼付する印紙税、不動産会社に支払う仲介手数料、登記にかかる登録免許税や司法書士への報酬、住宅ローンを借りる際の事務手数料や保証料、火災保険料などが挙げられます。さらに、引越し費用や新居での家具・家電購入費用なども考慮に入れる必要があります。これらの費用を事前に把握し、資金計画に組み込んでおくことが重要です。

維持費や修繕費の発生

家を購入すると、購入後も定期的に維持費用が発生します。主なものとしては、毎年課せられる固定資産税や都市計画税があります。マンションの場合は、共用部分の維持管理や将来の大規模修繕に備えるための管理費や修繕積立金が毎月発生します。戸建ての場合でも、外壁の塗り替え、屋根の修繕、給湯器の交換など、経年劣化による大規模なリフォーム費用が将来的に必要となることを想定しておく必要があります。これらの維持費や修繕費は、家計に影響を与えるため、購入後のランニングコストとして計画的に備えておくことが大切です。

住宅ローン返済の責任

住宅ローンは、数十年にわたる長期的な返済を伴う大きな責任です。毎月の返済額が家計を圧迫しないか、無理のない返済計画を立てることが何よりも重要です。また、変動金利型のローンを選択した場合、将来的に金利が上昇するリスクも考慮しなければなりません。予期せぬ病気や怪我、転職による収入減、リストラなど、ライフプランの変化によって返済が困難になる可能性もゼロではありません。万が一の事態に備え、団体信用生命保険への加入や、ある程度の貯蓄を確保しておくなど、リスクヘッジを検討しておくことをおすすめします。

売却リスクと資産価値の変動

家は資産となりますが、その資産価値は常に一定ではありません。不動産市場の動向、経済状況、物件の立地条件、築年数、建物の状態など、様々な要因によって価値は変動します。将来的に売却を検討する際、購入時よりも価値が下がり、売却損が発生するリスクも存在します。特に、人口減少地域や老朽化が進んだ物件、災害リスクの高い地域などは、買い手が見つかりにくかったり、希望する価格で売却できなかったりする可能性もあります。将来的なライフプランの変化や転勤の可能性なども考慮し、売却時のリスクについても理解しておくことが重要です。

賃貸と購入の比較

住宅の選択は、人生の大きな岐路の一つです。賃貸と購入、どちらにもそれぞれのメリットとデメリットがあり、どちらが「正解」というものではありません。ここでは、それぞれの特徴を比較し、あなたのライフスタイルに合った選択をするためのヒントをご紹介します。

メリット・デメリットを比較表で確認

賃貸と購入は、費用面、自由度、資産性、そして責任の重さなど、様々な観点で異なります。まずは以下の比較表で、それぞれの特徴を客観的に見てみましょう。

| 項目 | 賃貸のメリット | 賃貸のデメリット | 購入のメリット | 購入のデメリット |

|---|---|---|---|---|

| 初期費用 | 比較的少ない(敷金・礼金、仲介手数料など) | – | 高額(頭金、諸費用、税金など) | – |

| 月々の費用 | 家賃のみ | 家賃を払い続けても資産にならない | ローン返済で資産になる | ローン返済に加え、固定資産税や維持費がかかる |

| 維持管理 | 大家さんや管理会社が担当 | 自分の好きなようにリフォームできない | 自由にリフォームや改築が可能 | 全て自己責任で維持管理が必要 |

| 住み替え | 容易(契約期間満了や解約で引っ越ししやすい) | 契約更新料や引っ越し費用が発生する | 容易ではない(売却や賃貸に出す手間と時間) | 売却時に希望価格で売れないリスクがある |

| 資産性 | なし | 貯蓄にはならない | 資産として残る可能性(価値変動リスクあり) | 資産価値が下がるリスクがある |

| 自由度 | 制限が多い(内装変更不可、ペット不可など) | – | 高い(間取り、内装、設備など自由に設計可能) | 転居の自由度が低い |

| 責任 | 比較的軽い(設備の故障など) | – | 重い(住宅ローン、修繕、災害リスクなど) | – |

ライフスタイルに合わせた選択肢

上記の比較表を踏まえ、ご自身のライフスタイルや将来の計画と照らし合わせてみましょう。

例えば、仕事で転勤が多く、将来どこに住むか未定という方は、住み替えのしやすい賃貸が適しているかもしれません。一方、「家族が増える予定があり、広い家に住みたい」「自分好みの内装にこだわりたい」「老後の住まいの不安をなくしたい」といった希望がある方は、購入を検討する価値が大いにあるでしょう。

また、資産形成を重視したい方や、住宅ローンの返済を通じて将来の資産を築きたいと考える方にとっても、購入は魅力的な選択肢となります。どちらを選ぶかは、現在の状況だけでなく、将来のライフプランを具体的に描き、それに合ったメリットを最大限に享受できる方を選ぶことが重要です。

住宅ローンと税制優遇制度

家を購入する際には、高額な費用がかかるため、住宅ローンや各種税制優遇制度を賢く利用することが非常に重要です。これらの制度を理解し、適切に活用することで、購入の負担を軽減し、より計画的なマイホーム取得が可能になります。

住宅ローンの種類と選び方

住宅ローンは、マイホーム購入を検討する上で最も重要な要素の一つです。主な種類として、金利タイプによって「変動金利型」と「固定金利型」、そして公的機関が関与する「フラット35」などがあります。

変動金利型は、市場金利の動きに合わせて金利が変動するタイプです。金利が低い時期には返済額を抑えられますが、金利が上昇すると返済額も増えるリスクがあります。

固定金利型は、一定期間または全期間にわたって金利が固定されるタイプです。金利変動リスクがないため、将来の返済計画が立てやすいというメリットがありますが、変動金利型に比べて金利がやや高めに設定されていることが多いです。

フラット35は、全期間固定金利型の住宅ローンで、最長35年間金利が変わらないため、長期的な返済計画を安定させたい方に適しています。繰り上げ返済手数料が無料などのメリットもあります。

これらのローンを選ぶ際には、ご自身のライフプランや返済能力、金利変動リスクに対する考え方を考慮することが大切です。例えば、将来的に収入増加が見込まれる方や、金利変動リスクを許容できる方は変動金利型、安定した返済を重視する方や、長期的な計画を立てたい方は固定金利型やフラット35が適していると言えるでしょう。

利用できる税制優遇制度とは?

住宅購入は大きな買い物ですが、国や自治体による様々な税制優遇制度が用意されており、これらを活用することで実質的な負担を軽減できます。

代表的なのが「住宅ローン控除(住宅借入金等特別控除)」です。これは、住宅ローンの年末残高に応じて所得税や住民税から一定額が控除される制度で、非常に大きな節税効果が期待できます。適用には新築や中古住宅の取得、増改築など、いくつかの条件があります。

また、親や祖父母から住宅取得のための資金贈与を受けた場合、「贈与税の非課税特例」を利用できる場合があります。これは一定額まで贈与税が非課税となる制度で、自己資金を増やす上で有効です。

その他にも、不動産を購入した際に一度だけかかる「不動産取得税」や、毎年かかる「固定資産税」「都市計画税」についても、一定の要件を満たすことで軽減措置を受けられる場合があります。

これらの制度は条件や期間が定められているため、購入を検討する際には最新の情報を確認し、専門家にも相談しながらご自身のケースに合った制度を最大限に活用することが重要です。

家を購入するメリットを最大限に活かすために

家を購入することは、人生における大きな節目です。単に住まいを手に入れるだけでなく、将来のライフプランを豊かにするための大切な一歩となります。ここでは、購入のメリットを最大限に活かし、後悔のない選択をするための具体的なポイントをご紹介します。

ライフプランに合わせた物件選び

住宅選びは、現在の状況だけでなく、将来を見据えたライフプランに合わせることが重要です。家族構成の変化(結婚、出産、子供の成長、独立)、働き方の変化(転勤、転職、リモートワーク)、親との同居など、数年先、数十年先を見越した計画を立てましょう。

例えば、お子様が小さい場合は子育て支援が充実した地域や公園が近い物件、将来的にリモートワークが増えるなら書斎スペースが確保できる間取りなどが考えられます。また、通勤・通学の利便性はもちろん、周辺の医療機関や商業施設、治安なども長期的な視点で確認しておくことが大切です。家族全員が快適に暮らせるか、将来の選択肢を狭めないかといった視点を持って、じっくりと物件を検討しましょう。

将来を見据えた資金計画

住宅購入は大きな買い物であり、購入後の生活を見据えた賢い資金計画が不可欠です。まず、頭金の準備額を明確にし、無理のない住宅ローン返済計画を立てましょう。変動金利と固定金利のどちらを選ぶか、返済期間をどうするかなど、専門家のアドバイスも参考にしながら慎重に検討してください。

また、住宅ローン返済だけでなく、教育費や老後資金といった他のライフイベントに必要な資金とのバランスも考慮に入れる必要があります。万が一の病気や失業に備え、緊急時の予備資金を確保しておくことも大切です。購入後も安心して生活できるよう、長期的な視点での資金シミュレーションを行い、無理のない計画を立てることが、購入メリットを享受し続けるための鍵となります。

後悔しないためのチェックリスト

家を購入する決断を下す前に、以下のチェックリストを活用し、後悔のない選択ができるよう最終確認を行いましょう。

- 物件の現地確認:

- 日当たり、風通しはどうか?

- 騒音や周辺環境(隣家との距離、商業施設、学校、病院)はどうか?

- 内装や設備(水回り、冷暖房など)の状態は良好か?

- 建物の構造や築年数、修繕履歴などを確認したか?

- 災害リスク(ハザードマップ)を確認したか?

- 重要事項説明の確認:

- 不動産会社から受けた重要事項説明書の内容を十分に理解したか?

- 契約内容、特約事項、費用に関する項目に不明点はないか?

- 契約解除に関する条件や違約金について確認したか?

- 契約時の注意点:

- 契約書の内容を隅々まで読み、理解した上で署名・捺印したか?

- 手付金や仲介手数料など、支払う費用とそのタイミングを把握したか?

- 専門家への相談:

- 不動産エージェントやファイナンシャルプランナーに相談し、客観的な意見を得たか?

- 住宅ローンに関する相談は専門機関で行ったか?

- 必要であれば、弁護士などの法律専門家にも相談したか?

これらの項目を一つひとつ丁寧に確認し、疑問や不安を解消しておくことで、購入後の「こんなはずではなかった」という後悔を防ぎ、マイホームでの充実した生活を送ることができるでしょう。

関連記事

-

2025.11.17

【11/15から】排水管洗浄テレビCM放映のお知らせ

-

-

-